鹿児島県の医療機関から、世界初となる「切らずに治す乳がん治療の実現」に大きな進展があったという朗報が届いたので、紹介してみたい。(医療ジャーナリスト 木原洋美)

● 痛みもキズ痕も生じない 「命の洗濯」までできるがん治療!?

痛みも、キズ痕も生じない。その上、じっくりと「命の洗濯」までできてしまう乳がん治療が、もうじき実現するかもしれない――先日、そんな朗報が、『メディポリス国際陽子線治療センター(鹿児島県)』から届いた。

● 心臓の裏側の肺がんも治療できる 陽子線治療の凄み

陽子線は、陽子(水素の原子核)を光速の約70%まで加速させたもので、非常に高いエネルギーを有する。ターゲットであるがん細胞までの角度や距離等を細かく設定して、放たれた陽子線は、身体の中に入ってがん細胞にぶつかった途端、強いエネルギーを出して消滅する。身体の中を通り抜けてしまうX線と違って、周辺の正常な細胞や臓器にダメージを与えない。

つまり、ピンポイントでがん細胞を死滅させることができるのだ。また、どれほど身体の深い場所にあるがんでも、複雑な形をしていても、角度を360度細かく調整しながらの照射によって、致命的なダメージを与えられる。

「心臓の裏側にある肺がんを治療したこともあります。X線の場合、心臓を通り抜けて致命的なダメージを与えてしまうので、このようなケースでは治療できません。陽子線だからこそ可能な治療です」

こう話すのはセンター長の菱川良夫医師だ。

陽子線治療なら、乳房を一切損なわない乳がん治療が可能になる。

2011年の開院以来、同センターは、世界初となる「切らずに治す乳がん治療」の実現を目指し取り組みを続けてきたが、去る5月、4名の早期乳がん患者を対象に進めてきた治験の第一段階が終了。全員に良好な治療結果が得られたことから、その情報データを元に分析し、第二段階の準備を進めているという。

まだ治験中なので「いつ頃までに実現する」とは言えないものの、大きな進展があったことは間違いない。

● 乳がん治療の最大の妨げは 乳房の固定だった

これまで、同センターでは、以下のがんを対象に陽子線治療を行ってきた。

・頭頸部のがん

・頭蓋底のがん

・肺がん(原則、腫瘍は1個のみ)

・肝がん(原則、腫瘍は1個のみ)

・前立腺がん

・局所進行膵がん

・腎がん

など。

胃や大腸など消化管のがん、がんの数が複数あるものや複数のリンパ節に転移のあるがん、白血病のような血液がんには、陽子線治療が適さないため、行っていない。

陽子線の照射は基本的に1日1回2分弱で、週5回。3週間~1ヵ月半の治療期間を要する。治療費は先進医療のため、技術料は全額自己負担で288万3000円かかるが、がん保険の先進特約に加入していれば、保険で全額カバーされる。

ほとんどの患者が滞在するのは、センターに隣接する『指宿ベイテラス HOTEL&SPA』だが、車で20分ほどの距離には日本屈指の温泉地・指宿温泉があるので、老舗和風旅館に長逗留する患者も多いらしい。そこはまったくの自由だ。

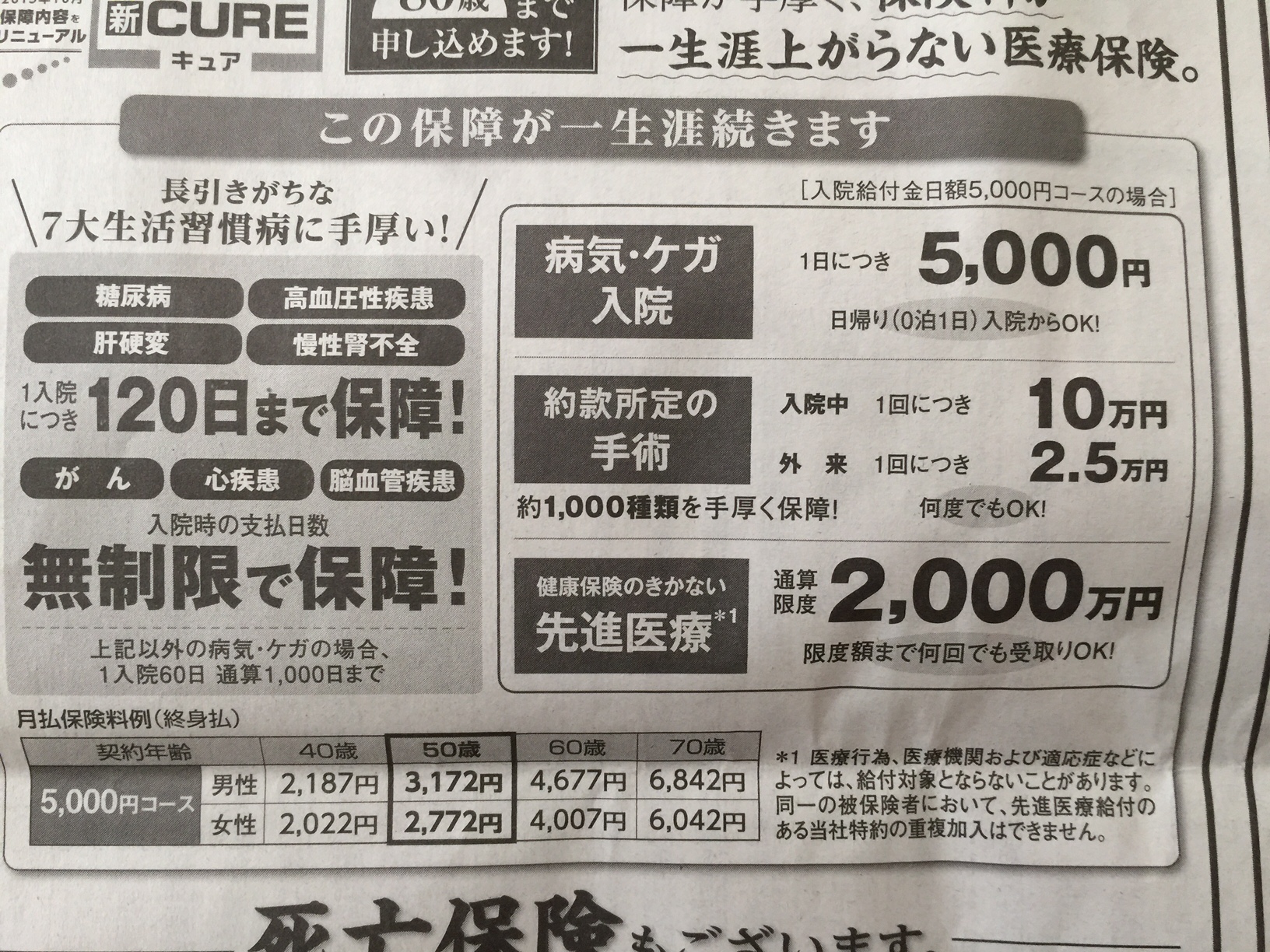

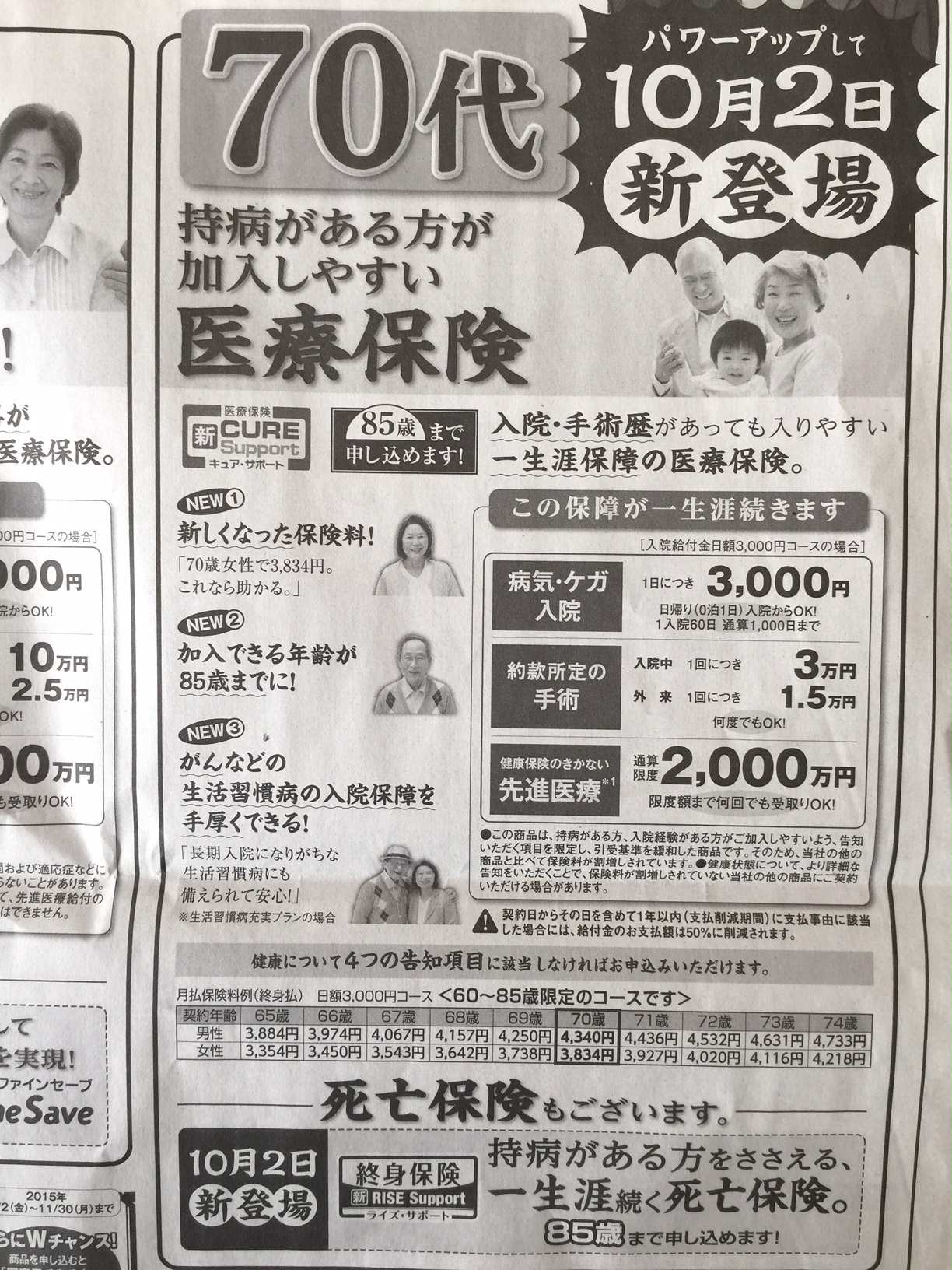

正しい生命保険に安く入りたい方、必見!